破産手続についての当事務所での受任から終了までの流れ

破産とは、個人や法人(債務者)が、債務超過や支払い不能に陥ったときに、裁判所が債務者の財産を処分し、これを全ての債権者に平等に配当して公平な清算を図ると共に、債務者の経済生活の再生を図ることを目的とする手続です。

ここでは、当事務所に相談・依頼をいただいてから、どのように事件が進行していくかということを説明させていただきます。

0.目次

1.【前提知識その1】破産は誰が申し立てられるのか?

2.【前提知識その2】破産申立を行えば必ず債務が免除されるのか?

3.【前提知識その3】破産手続を行うデメリットは何があるのか?

4.当事務所における相談・受任から終了までの流れ

4-1.弁護士への相談

4ー2.受任後・・・債権者の把握と受任通知の送付

4ー3.弁護士報酬・予納金・実費の支払い、積み立て

4-4.破産申立て書類の作成、準備、資料の取り寄せ

4-5.破産申立て・補正対応・手続開始決定

4-6.破産手続の開始⇒免責

5.まとめ

1.前提知識その1.破産は誰が申し立てられるのか?

破産手続を行うには、裁判所に申し立てなければなりません。

誰が申し立てられるのかというと、大きく、債務者自身からの申立てと、債権者からの申立てに分かれます。債務者からの破産申立てによる破産を「自己破産」といいます。(なお、債権者からの破産申立ては少々特殊なため、ここでは触れません)

申立ては、当然と言えば当然、債務者自身でも行えますが、一連の手続を債務者自身で進めていくのはかなりの負担となるでしょう。

日本弁護士連合会(通称:日弁連)が公開している「2020年破産事件及び個人再生事件記録調査」(公開最新年度)によれば、破産申立てがあったもののうち、申立代理人(弁護士)が就いていた割合は90.56%、司法書士に依頼した割合は7.58%と、専門家が絡んでいるケースが非常に高いのです。債務が免除となる背景には、専門家の力が多かれ少なかれ関わっているということをご承知おきください。

2.前提知識その2.破産申立てを行えば必ず債務が免除されるのか?

破産申立てを行ったとして、債務が免除されるかどうかは、手続の中での裁判所の判断次第ですが、破産者が債務を形成した背景等に一定の事由があるときは、裁判所は免責許可を下すことができません。そのような事由を「免責不許可事由」といいます。免責不許可事由については、破産法第252条第1項の各号に定められています。

- (1号)債権者を害する目的で、破産財団に属し、又は属すべき財産の隠匿、損壊、債権者に不利益な処分その他の破産財団の価値を不当に減少させる行為

⇒債権者に配当すべき財産を他人に贈与または譲渡などしてしまうことを指します。例えば、破産時に処分されないように、住宅の名義を破産前に親族に変更したり、所有していた車を知人などに低額で売却したりすることなどです。

- (2号)破産手続の開始を遅延させる目的で、著しく不利益な条件で債務を負担し、又は信用取引により商品を買い入れてこれを著しく不利益な条件で処分する行為

⇒破産手続前に、いわゆるヤミ金などで利息制限法に違反するような高利で金銭を借り入れたり、クレジットカードやキャッシングローンを用いた信用取引により商品を仕入れ低額で売却したりするような行為を指します。

- (3号)特定の債権者に対する債務について、当該債権者に特別の利益を与える目的又は他の債権者を害する目的で、担保の供与又は債務の消滅に関する行為であって、債務者の義務に属せず、又はその方法若しくは時期が債務者の義務に属しないものをする行為

⇒特定の債権者のみに対し債務の返済を行ったり、担保を設定したりするような行為を指します。このような行為を、偏頗弁済(へんぱべんさい)といいます。例えば、親族からもお金を借りているような場合に、破産申立により返済義務が無くなるのは申し訳ないからと返済をしてしまうと、特定の債権者に対して債務を返済したとして免責が下りない可能性があります。本来、債務というものは平等に履行されるべきであるからです。

- (4号)浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担する行為

⇒収入に対して明らかにバランスを欠くような買い物や遊興(浪費)や、パチンコ・パチスロ・競馬・競艇・競輪などの「賭博」行為、その他、株取引やFX取引・仮想通貨取引などの「射幸行為」によって債務を負担した場合を指します。

- (5号)破産手続開始の申立てがあった日の1年前の日から破産手続開始の決定があった日までの間に、破産手続開始の原因となる事実があることを知りながら、当該事実がないと信じさせるため、詐術を用いて信用取引により財産を取得する行為

⇒自己の収入や貯蓄、その他既存の債務などを偽ったり、ごまかしたりして新たに債務を負担したり、財産を取得したりするような行為を指します。一般に、借入債務の限度額は年収の3分の1までとされていますので、その限度額を、年収を偽って変動させるような行為が該当します。

- (6号)業務及び財産の状況に関する帳簿、書類その他の物件を隠匿し、偽造し、又は変造する行為

⇒個人事業主などが、裁判所に提出すべき財産に関わる書類を意図的に隠匿したり、偽造したり、変造したりし、特定の財産の処分を免れようとするような行為を指します。

- (7・8・9号)虚偽の債権者名簿を提出したり、破産手続に際し裁判所が行う調査において、説明を拒み、又は虚偽の説明をしたり、不正の手段によって破産管財人や管財人などの職務を妨害したりするような行為

⇒架空の債権者を名簿に記載し債務を偽ろうとする行為、破産手続中に裁判所が行う調査において理由なく説明を拒んだり虚偽の説明をしたりするような行為、破産管財人や管財人の職務を「不正に」妨害するような行為などが該当します。

- (10号)過去7年以内に破産の免責許可の決定、給与所得者再生の計画認可、民事再生の計画認可がある場合

⇒過去に破産手続や、給与所得者再生、民事再生を利用し、それぞれ免責許可や計画認可が下りてから7年以内に、破産手続を利用した場合を指します。破産及びその他の債務整理手続の制度上の免責不許可事由と言えます。

- その他、破産法内各条文に規定される義務に違反する行為

⇒主に、破産法第40条第1項第1号(裁判所及び債権者集会等での説明義務)、第41条(重要財産の開示義務)、第250条第2項(破産管財人への調査協力義務)などに違反した場合を指します。

では、こういった事由があると絶対に債務が免除されないのかというと決してそうではありません。法第252条第2項には、

「前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は、破産手続開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。」

と定めています。このような免責を裁量免責と言います。免責不許可事由に該当するとは言っても、過大な債務で困っていることは事実です。ですから、債務の額・本人の反省の度合い・その他諸々の事情一切をもとに、裁量免責が下りる場合があります。

事実、既述の記録調査によれば、2020年申立てがあった破産申立てにつき、免責許可を下した割合は96.85%であり、その他3.15%のうち、免責不許可は1件もありません。「免責不許可があるから…」と諦めず、弁護士に相談してみましょう。

3.前提知識その3.破産手続を行うデメリットは何があるのか?

破産手続を選択する場合、実際にいくつかのデメリットがあります。

- 弁護士や税理士、生命保険募集者、会社取締役や監査役など、一定の職種に就くことができない ※(注1)

- 破産手続開始決定から免責決定確定までの間、市役所等で発行される身分証明書の申請ができない ※(注1)

- 免責決定確定後7年間は再び自己破産の申立てを行うことができない

- 5年から7年ほどの間銀行から借金できなくなったり、クレジットカードを作れなくなる

- 破産手続にあたって、不動産等の財産を処分しなくてはならない ※(注2)

- 保証人が付いている債務については、保証人に請求が行く可能性が高くなる

(注1)デメリット1・2については、基本的には一時的な制限です。士業等の資格は期間中行使が制限されるのみで、剥奪等される訳ではありません。ただし、会社取締役や監査役などの一定の役員職については、破産手続開始決定を理由とした罷免・解任事由にはなり得るため注意が必要です。市役所等での身分証明書申請の制限も、免責確定後には申請が可能となります。

(注2)持ち家がある場合、基本的には持ち家も破産手続にあたっての処分の対象となります。そのため、持ち家を処分されたくない場合には、破産を選択することは難しくなります。なお、後に説明しますが、手続の最中に、生活に必要最低限となる金額や一部の財産は手元に残すことができます。

こういったデメリットを敬遠したい場合には、破産ではなく、個人再生・民事再生や、任意整理といった方法を選択することを検討する必要があります。

4.当事務所における相談・受任から終了までの流れ

では、ようやく本題ですが、当事務所において破産事件を進める上での流れを説明していきます。

4-1.弁護士への相談

相談の際には、弁護士は、主に、以下の点を見て受任の可否を判断します。

- 債務の内容(何社に総額いくらの借金があるのか)

- ご本人の収入や財産の状況(これらの状況から本当に支払不能の状況であると言えるのか)

- 免責不許可事由に該当するような行為は無いか

- 弁護士報酬や裁判所への予納金の支払いや積み立てが可能か、あるいは工面できるか

- 総じて、弁護士が申立て代理人となった場合に免責を得られる見通しが立つか

<自己破産の種類>

裁判所が処理する自己破産には、大きく分け「同時廃止」と「管財事件」の2種類があります。

- 同時廃止…破産管財人が選任されることなく、破産手続が開始されると同時に手続を廃止するもの

- 管財事件…破産手続が開始後、破産管財人(※)が選任され、申立人の財産や経緯の調査・一定の財産の処分などを行った後に免責の是非を判断する

※破産管財人とは、破産申立てが管財事件に分類された際、申立人の財産や経緯の調査・一定の財産の処分などを行うために選任される者。申立代理人とは全く別の弁護士が選任される。

どちらに振り分けられるかどうかは、主に以下の項目から裁判所が判断します。

- 破産者がそれなりの財産を所持しており、換価・配当を行う必要があるか

- 破産者の財産や債務増加の経緯について調査を行う必要があるか

- 免責不許可事由に該当するような事由・行為があるか

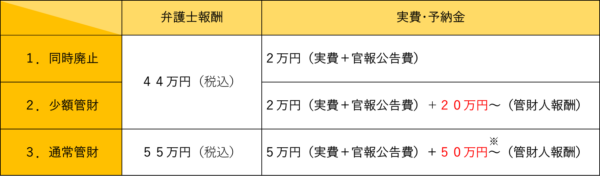

上記のうちの1つでも該当する場合は、管財事件に振り分けられる可能性が高くなりますが、大前提として、同時廃止の方が管財事件に比べ手間も費用も掛かりません。管財事件の場合、上記の通り破産管財人による調査や財産の処分が行われるため、手続完了までかなりの期間を要するほか、破産管財人に対する報酬を申立人側にて納める必要があります。一方、同時廃止は、破産者が所持する財産がほとんどなく、免責不許可事由に該当するような行為も見受けられず、債務についても止むを得ないものであると判断される場合に選択され、管財人による調査・換価・配当を行うことなく比較的早期に免責が下されます。

なお、管財事件は更に、「少額管財事件」と「通常管財事件」に分類されます。通常管財事件の場合、必要となる予納金(破産管財人に対する報酬等)は少なくとも50万円程度となりますが、このような高額な予納金は、ときに破産者にとって大きすぎる負担となります。お金が無く返済できないから破産したいのに、予納金のせいで破産できないというジレンマ状態にもなりかねません。そこで、管財事件に該当し得るものの、さほど複雑な手続等が必要とならないと思われるケースについては、破産管財人にかかる費用を少額に抑えるということが行われます。これが「少額管財事件」です。なお、少額管財事件の予納金は基本20万円程度と、通常管財事件の半額以下であることが基本です。ただし、少額管財事件を利用するには、申立て段階で弁護士が就いており、ある程度の財産調査が行われていることが前提となります。

<安易に同時廃止決定を下すリスク>

債務者の生活の再建や経済的負担を考えるのであれば、同時廃止決定を増やしていくべきではと考える方もいるでしょう。しかし、安易に同時廃止決定がなされてしまうと、破産管財人等第三者による調査は一切行われないことになり、財産隠し等の不正行為を見過ごす危険性があります。また、債権者としても、きちんとして調査がされずに免責許可が下りるのは、更なる不満を生むことになります。それ故、少額管財事件という中間択が用意されている訳です。実際、管財事件とする意義として、調査や財産の処分のみならず、破産管財人による指導という側面もあります。

なお、当事務所においては、同居のご家族の方に内緒で破産事件を受任するということは致しておりません。主な理由としては、

- 破産申立てにかかる準備に際し、財産にかかる資料などを揃える場合、同居の家族の協力が必要不可欠となる可能性が高い(例えば、破産申立に際し同居の妻の給与明細を求められたりすることや、各種保険の資料収集に関し破産者本人が把握しきれていない場合が多いこと)

- 破産申立準備中に債権者から訴訟を提起される可能性があったり、管財事件に振り分けられた場合郵送物が全て破産管財人に集約されることから、同居のご家族に内緒の状態であると後にトラブルを生む可能性が高い

- 何より、破産事件の最終的な目的は、免責を通じた破産者自身の生活の再建であり、家計を始め破産者自身の生活をきちんと見直すようなサポートを行えなければ、破産者のためにはならない

といったものがありますので、予めご了承をお願いいたします。

4-2.受任後…債権者の把握と受任通知の送付

弁護士が破産事件を受任した場合、まずは債権者に対して受任通知を送ることになります。

送る主な内容としては、

- 弁護士が債務者の代理人に就任したこと

- 今後の連絡は全て代理人たる弁護士にしてほしいこと

- 債務者が返済不可能な状態に陥っており、破産の手続をとることとなったこと

- 正確な債務額を把握したいこと

などになります。

債権者の把握がきちんとできないと、破産申立ての際に債権者として認識することができなくなりますので、破産者においてきちんと債権者を把握していただく必要があります。なお、弁護士事務所名で受任通知を送った場合、債権者から債務者への督促や連絡などは一旦ストップします。

4-3.弁護士報酬・予納金・実費の支払い、積立て

破産申立てを弁護士に依頼する場合の費用としては、以下のようなものがかかります。

- 弁護士報酬…弁護士に依頼する場合の着手金・報酬

- 実費…破産事件を遂行するにあたりかかる切手・印紙代など

- 予納金…裁判所や管財人に納めるお金

※予納金は、一部すでに説明していますが、管財事件となった場合に管財人の報酬として納めるお金と、免責決定が下りた際官報に掲載するために必要なお金(官報公告費)とがあります。

当事務所規定の弁護士報酬及び、予納金等については以下の通りです。

※方針については受任時に決定しますが、事件の進行内容によって方針が変更となる場合がございます(例えば、同時廃止前提で準備していたものの、その後の事情の変化により少額管財に変更するなど)。また、予納金の額は建前上は目安であり、裁判所の決定によって変化する場合がございます。

これらの費用が納められないことには、破産手続の完遂はできません。ですが、もともと支払い不能のために破産手続を行おうとしているのだから、支払えるお金が無い…というものごもっともです。そのため、基本的に毎月一定額の分割支払い(積み立て)も可能です。毎月の返済に使用していたお金の一部を費用の積立てに回すようなイメージです。

<費用を分割で支払う場合のリスク>

例えば、同時廃止にかかわる弁護士費用について、毎月2万円ずつ分割で支払おうとする場合、単純に(44万円+2万円)÷(2万円/1ヶ月)=23ヶ月の月日がかかります。弁護士が破産事件として受任している間、ご本人への連絡や督促は確かに止まりますが、申立てまでに長期間かかってしまうと、痺れを切らした一部の債権者が訴訟(貸金返還請求事件)を提起する可能性があります。もし、訴訟が進み、判決まで出てしまうと、債権者は強制執行の申立てが可能となり、破産者の財産が差し押さえられてしまうリスクが高まるため、くれぐれもご注意ください。

<分割支払いの有無に関わらず、事件受任中は家計の状況をチェックします>

破産手続の意義は、債務を免除することで債務者の生活の再建を図ることにあります。債務が増加し、支払不能となる経緯は様々として、ほとんどのケースにおいて、生活における収支のバランスが崩れてしまっていることに大きな原因があります。そこで、当事務所においては、事件受任中の間、家計の状況をまとめていただき、弁護士等の目でチェックを行わせていただいています。

家計の状況をまとめていただく意義は、

- 分割支払いを希望の方については、1ヶ月辺りの積立可能額についてチェックをさせていただく

- 不要な支出が含まれていないかチェックさせていただく

- 破産申立にあたり申立て前2ヶ月分の家計の状況を提出する必要があるため、その前身のチェックとする

- 何より、ご本人において生活における収支のバランスを見つめ直していただき、今後の生活をどのように再建するか考えるきっかけとしていただく

といったところにあり、破産申立て、ひいてはご本人の生活の再建として非常に要の部分でもあります。

4-4.破産申立書類の作成、準備、資料の取り寄せ

弁護士報酬等費用の支払いが完了した、あるいは分割支払いが順調に継続され申立て可能な時期が近付いてきたら、破産の申立てに向けて、書類の作成、準備、資料の取り寄せ等を行っていくこととなります。

主な必要書類は以下の通りです。

①破産・免責申立書

②債権者一覧表

③公租公課(滞納)一覧表

④資産目録(総括表)

⑤陳述書(報告書)

⑥家計全体の状況(2ヶ月分)

これらを基本としつつ、財産や収入に関する資料を用意することになります。

<例>

・源泉徴収票や給与明細書(給与所得がある場合)

・生活保護受給者証(生活保護を受給している場合)

・預貯金通帳の写し(給与振込用の口座やクレジットカードの引落口座がある場合)

・自動車の評価に関する資料(自動車を所有している場合)

・不動産に関する資料(不動産を所有している(いた)場合)

・時価を証する資料(有価証券や会員権などを所有している場合)

※あくまで一例です。

基本となる申立書類は概ね弁護士において作成していきますが、財産や収入に関する資料は債務者本人自身で揃えていただくことが基本です。申立てまでのスピードは、必要書類の収集状況にもよるものの、家計収支表を2ヶ月分用意する必要がある関係上、どんなに早くても2か月程度を要することになります。

4-5.破産申立・補正対応・手続開始決定

申立て書類一式が揃えば、いよいよ裁判所に破産申立てを行います。

申し立てると、裁判所が破産申立て書類のチェックを行いますが、提出資料の不備があったり、裁判所から見てもう少し詳細な説明が必要であると判断されたりした場合は、資料について補正が求められることになります。

<補正依頼の例>

・〇〇銀行の通帳の取引のうち、令和×年××月××日の支払いについて説明してください。

・令和◇年◇月から申立までの間の生活状況について詳細に説明してください。

・通帳に「△△生命保険」の掲載がありますが、現在は加入していないのでしょうか。もし解約したのであれば、その時期及び解約返戻金の有無について明らかにしてください。

担当書記官が非常に細かく厳しくチェックするため、ほぼ補正依頼があります。期限までに対応していくことになりますが、破産者ご本人における対応が必要となる場合がほとんどです。

補正依頼に対する対応の結果、資料に問題が無いと判断されれば、破産手続開始決定が出されます。なお、開始決定の前段階で、裁判所において同時廃止とするか管財事件とするかを判断します。管財事件とする場合、内々で管財人となる弁護士が選任されます。

4-6.破産手続の開始⇒免責

通常、破産手続開始決定後の手続は大きく2つに分かれます。

- 破産手続

⇒破産者の財産を換価して債権者に配当する手続。破産者に免責不許可事由があり、その調査が必要な場合も、同手続の中で行われる。 - 免責手続

⇒破産債権について破産者の責任を免責するかどうかを決める手続。免責審尋・管財人の調査・債権者の意見申述期間が設けられ、異議が無ければ免責は確定する。

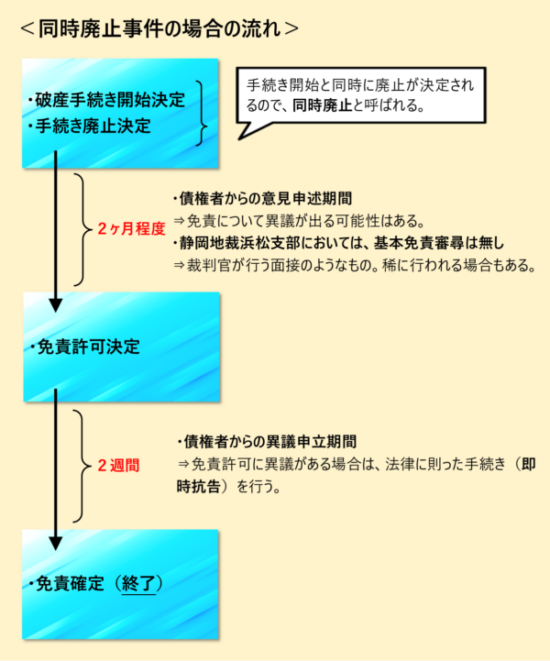

【同時廃止事件の場合】

同時廃止事件の場合、破産手続開始決定が下されるものの、手続として行うべきものがない(具体的には、換価・配当すべき財産が無く、免責不許可事由にあたるような行為も無いため調査の必要が無い)ため、開始と同時に手続が廃止されます(それ故『同時廃止』と呼ばれます)。当事務所において受任する破産事件の専らの申立先である静岡地方裁判所浜松支部では、同時廃止事件の場合は免責審尋も基本的にありません。なお、手続廃止決定が下されると、概ね2ヶ月程度債権者からの意見申述期間が設けられます。期間内に特段の異議が無ければ免責許可決定が下され、そこから更に2週間の異議申立期間が設けられます。異議申立が無ければ、免責が確定します。

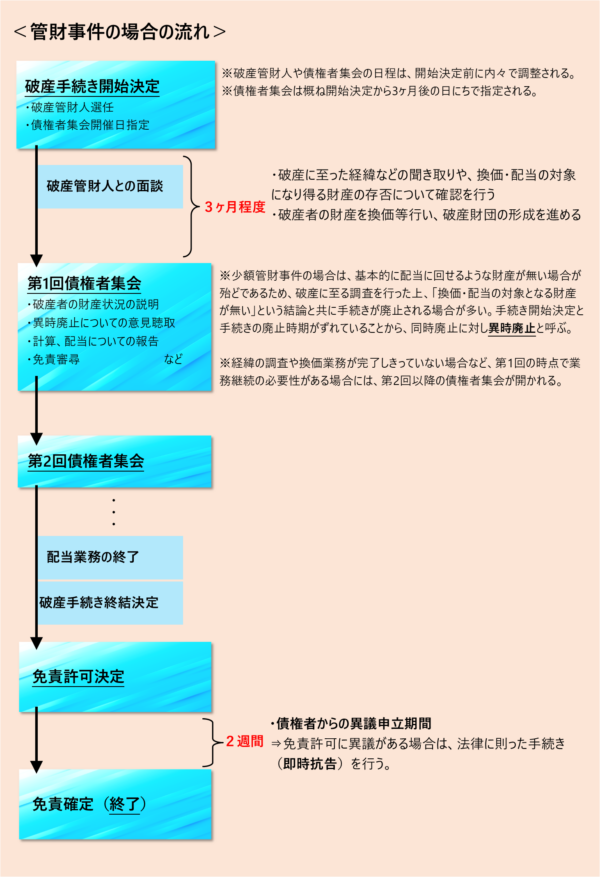

【管財事件の場合】

管財事件となった場合は、何度か説明していますが、その後の手続を裁判所に代わって行う破産管財人が選任されます。

ほとんどのケースでは、まずは破産管財人と破産者との面談が行われます。面談の中では、

- 破産者が破産に至った経緯の聞き取り

- 換価可能な財産の存否確認

などが行われ、破産管財人において事案の把握が行われます。なお、破産管財人が就くと、その間は破産者宛てに届く郵便物一切が破産管財人のもとに転送されるようになります。破産者宛ての郵便物を破産管財人が全て確認することで、破産者が財産や債務を隠匿していないかどうか確認するためです。

破産管財人の業務は、大きく2点に分かれます。

①免責の是非の判断

上記面談内容の通り、破産者が破産に至った経緯を確認し、また各債権者に対し調査を行うことで、破産者の財産や債務増加の経緯の調査を行います。その上で、免責とするのが相当か相当でないかという判断を行います。免責不許可事由に該当するような事情が明らかな場合であっても、聞き取り等を通じた破産者本人の生活再建への意向や度合が見計らわれ、裁量免責相当の見解が出される余地があります。

②破産者の財産の換価及び債権者への配当業務

破産管財人は、債権者の配当に充てられるべき破産者の財産を専属的に管理します。このような財産を破産財団と言います。換価可能な財産は売却し、預金口座や各種契約などは解約すること等によって、財団の増加に努めます。財団の全容が判明したところで、債権者への弁済の是非やその程度が検討されます。なお、少額管財事件など、配当に充てられる破産者の財産が無いという結果であれば、配当業務は行われません。

その他、破産管財人による手続の最中において大事なものとして「自由財産の拡張」と「債権者集会」というものがあります。

- 自由財産の拡張

破産財団に対し、破産手続が行われたとしても、破産者が自由に使うことのできる財産を自由財産といいます。自由財産に含まれるのは基本的に、

- 破産手続開始決定後に取得した財産

- 99万円以下の現金

- 差押禁止財産(生活必需品に該当する動産や、給料の一部)

の3項目です。イメージとしては、破産手続開始決定に伴って破産者の財産が換価され、身ぐるみが剥がされるような事態になってしまっては、生活再建はもとより無理な話となってしまいます。それ故、生活を保障する最低限の財産については自由財産に該当する訳です。なお、実は、同時廃止の要件のひとつとして「所有する現金が33万円未満かつ20万円以上の財産がない」というものがあるため、概ね20万円以上の財産を有している場合、20万円を超える部分について換価・配当の対象となる可能性が極めて高くなります。しかしながら、破産者が所有している車両など、価値がそれなりに高く付くものの、生活には欠かせないというものもあるでしょう。そのような場合、財産価値として99万円までの範囲の財産(正確には換価配当の対象となる財産)を手元に残せるように、自由財産の拡張を裁判所に申し立てる必要があります。ただし、自由財産の拡張は、裁判所が「自由財産の拡張が、破産者の経済的更生に必要不可欠であるという特段の事情」があると判断した場合に認められるので、全ての自己破産で当然のように認められるものではないことをご理解ください。

- 債権者集会

債権者集会とは、破産手続開始後定期的に開催され、主には、破産管財人の業務の進捗や調査結果などを債権者等に報告し、その上で債権者からの意見を募るためのものです。

主な出席者は、

- 担当裁判官

- 破産管財人

- 破産者

- 破産者の代理人弁護士(申立代理人)

- 債権者

ですが、太字の方は必ず出席しなければなりません。債権者はというと、出席は任意であり、欠席したからといってデメリットなどもある訳ではありません。金融機関や消費者金融などの債権者は出席しないことがほとんどだと思います。

免責が確定すれば、晴れて自らの債務から解放されることになります。

5.まとめ

以上が自己破産手続の大まかな流れです。

弁護士費用や予納金の準備がすぐに行えない場合でも、当事務所は分割での対応を受け付けていますのでご安心ください。ただし、破産申立に至るまでに時間がかかってしまうと、どうしても債権者から訴訟を提起されるリスクなどがありますので、予めご承知おきください。

申立てに関わる書類の準備も、迅速に対応していけば基本的に何ら難しいことはありません。「こういった書類を揃えてほしい」ということを丁寧に伝えさせていただきます。

収支のバランスが崩れ、収入よりも返済額の方が大きくなってしまうと、なかなか事態は好転しません。お一人で悩むことはせず、まずは弁護士等専門家に相談してみては如何でしょうか。