個人再生手続についての流れ

個人再生手続とは、裁判所に申立てを行い、借金総額を減額した上で、基本的に3年間で返済を行っていくものです。会社員など一定の収入がある方が利用できる制度で、裁判所の決定により借金の総額を減額してもらい、その後「再生計画」に従って、分割で返済を続けていきます。ただし、この手続を利用するには、繰り返しますが、安定した収入があること等一定の条件があります。

0.目次

1.【前提知識その1】:個人再生手続の種類

1-1.小規模個人再生

1-2.給与所得者等再生手続

1-3.手続の利用状況

2.【前提知識その2】:住宅ローン特則

3.【前提知識その3】:個人再生手続を利用するメリット・デメリット

4.当事務所で個人再生事件を受任してから終了するまでの流れ

4-1.弁護士への相談

4-2.受任後…債権者の把握と受任通知の送付

4-3.弁護士報酬・予納金・実費等の支払い・積立て

4-4.個人再生手続申立書類の作成・準備・資料の取り寄せ

4-5.個人再生手続申立・補正対応・個人再生委員の選任(時と場合による)

4-6.再生手続開始決定・債権届出・異議申述

4-7.再生計画案の作成・提出

4-8.書面による決議に付する旨の決定

4-9.再生計画の認可決定・確定・返済開始

4-10.返済がおくれてしまった場合

4-11.個人再生手続のフロー図

5.まとめ

1.【前提知識その1】:個人再生手続の種類

個人再生手続には、「小規模個人再生」と「給与所得等再生手続」の2つがあります。

1-1.小規模個人再生

小規模個人再生とは、主には個人商店主や小規模の事業を営む個人事業主を対象とした手続です。利用するためには、以下の条件を満たす必要があります。

- 将来において継続的にまたは反復して収入を得る見込みがある

- 住宅ローンを除く借入総額が5000万円以下であること

小規模個人再生の場合は、債務者が破産した場合に得られる配当額を上回り(清算価値保障原則)、かつ、最低弁済基準を満たす内容の分割弁済を行っていくことになります。

<最低弁済基準とは>

債務の額に応じた最低の弁済額を定めたものです。民事再生法第231条2項3号及び4号に規定されていますが、表にまとめると以下のようになります。

<清算価値保障原則とは>

申立人が保有する財産の清算価値以上の額を返済しなければならないというものです。

例えば、同じ申立人が破産申立てを行った場合、一定程度額以上の財産については換価・処分などの末に債権者に配当されることになります。

【破産申立ての際に処分される可能性が高いものの例】

・現金…99万円より多く所持している部分が処分の対象となり得る

・預金…基本的に全額が処分の対象となり得る

・不動産…自宅の土地建物も処分の対象となり得る(オーバーローンの場合は処分されない可能性もある)

・保険…解約返戻金相当の額が処分の対象となり得る

・自動車…基本的に処分の対象となり得る

・退職金…破産手続開始決定時点の見込額の8分の1が処分の対象となり得る(ただし、手続中に退職する場合は4分の1が処分の対象となり得る)

破産申立ての際には、ある一定部分を基準として、それ以上の価値をもつ財産については、手続の中で換価・処分等が行われ、債権者に配当されます。一方で、個人再生手続の場合、手続の中で申立人の財産が処分されるということはありません。

例えば、とある債務者の処分対象となる財産の価額合計が200万円で、債権総額が750万円だとします。この場合、最低弁済基準だけを元にすれば、750万円×5分の1=150万円となります。しかし、破産申立てを行った場合は、手続の中で200万円分の財産を処分される可能性が高くなる訳です。このように、破産申立てを行う方が債務者に不利になるという事態を避けるため、個人再生による返済額には、清算価値保障原則も加えられています。

1-2.給与所得者等再生手続

給与所得者等再生手続とは、主にはサラリーマンなどの給与所得者を対象とした手続です。条件としては、小規模個人再生と同じく、

- 住宅ローンを除く借入総額が5000万円以下であること

- 将来継続的に収入を得る見込みがあること

に加えて、

- 給与またはこれに類する定期的な収入を得る見込みがある者であって、かつ、その額の変動の幅が小さいと見込まれる者

という条件が加わります。そのため、個人事業主は該当せず、給与所得者が主な主体となります。

弁済額は、小規模個人再生における条件である、清算価値保障原則及び最低弁済基準をクリアすることに加え、申立人の可処分所得を割り出して、その2年分以上の額を弁済することが必要となります。

<可処分所得とは>

ざっくりと言えば、本人が自由に使えるお金のことです。

給与所得者等再生手続の場合は、申し立てた年の前年2年分の本人の総所得から、租税公課(所得税・住民税・社会保険料など)、生活費(住居費含む)、勤労必要経費を差し引いて算出します。租税公課以外の費用については、決して実額ではなく、政令にて定められている金額を差し引きます。

つまり、給与所得者等再生手続の場合は、申立人は、①所有財産の清算価値、②最低弁済額、③可処分所得の2年分 のいずれか高い金額を分割返済していくことになります。

1-3.手続の利用状況

ここまでの説明をもとにすると、

- 小規模個人再生⇒個人事業主用

- 給与所得者等再生手続⇒サラリーマンや公務員などの給与所得者用

ということになります。実際、法は原則として、給与所得者であれば給与所得者等再生による手続を予定しています。しかし、ここ数年の個人民事再生申立て件数のうち、給与所得者等再生の割合はおよそ6~7%と、極端に少ない傾向が続いていて、圧倒的に小規模個人再生の利用割合が多いのです。

このような傾向の背景には、①可処分所得が高額になりやすいこと、②再生計画の決議方法の違いとその予測の外れ、という2つの事情があります。

①可処分所得が高額になりやすいこと

すでに説明した通り、給与所得者等再生手続の場合、弁済額は可処分所得の2年分を上回らなければなりません。しかし、可処分所得の算定の基礎となる生活費や勤務必要経費が低く、可処分所得が高額になる傾向が強く、給与所得者等再生手続による債務の圧縮率は、可処分所得による条件の無い小規模個人再生に比べて小さかったのです。

②再生計画の決議方法の違いとその予想の外れ

どちらの手続においても、最終的には、債権者たちに対して何年間で何円ずつを返済していくのかという「再生計画」を作成し、その再生計画が可決された場合に、それに則って返済を行っていくこととなりますが、小規模個人再生と給与所得者等再生手続には、この再生計画の決議方法に違いがあります。

小規模個人再生の場合、再生計画について債権者から同意を得る必要があります。この点、もし、債権者の半数以上が再生計画案に不同意か、または不同意の債権者の債権額が債権総額の2分の1を超えている場合、手続は廃止、つまり個人再生手続はできなくなってしまいます。一方で、給与所得者等再生手続の場合は、再生計画について債権者の同意は不要です。制度上は、債権者の同意を必要としない給与所得者等再生手続の方が有利であり、選択者が多いだろうと予想していたようでしたが、実際のところは、再生債権者の不同意による不認可事案は比較的少ないという結果となりました。実際、日本弁護士連合会(通称:日弁連)が公開している「2020年破産事件及び個人再生事件記録調査」(公開最新年度)によれば、小規模個人再生の申立てのうち、認可決定率は91.7%、廃止率は4.15%です。ちなみに、廃止事由も、決して再生債権者の不同意によるものばかりではありません。

このような理由から、小規模個人再生を積極的に選択する傾向がより鮮明になっています。

2.【前提知識その2】:住宅ローン特則

個人再生手続の大きな利点として、住宅ローン特則(住宅資金特別条項)を利用できる点があります。簡単に言えば、住宅ローン以外の債務については圧縮し返済するものの、住宅ローンについては今まで通り支払いを続けることでマイホームを手元に残しておける制度です。破産申立てを行う場合、原則としてマイホームも債務者の財産であり、破産手続に際しては処分される可能性がかなり高くなってしまいますが、住宅ローン特則を利用し個人再生手続を申し立てれば、マイホームを守りつつ、他の債務を圧縮できます。

住宅ローン特則を利用するための主な要件は以下の通りです。

- 「自己の居住の用に供する建物」であり、床面積の2分の1以上に相当する部分が専ら自己の居住の用に供されているものであること

- 再生債務者が所有している建物であること

- 住宅の建設又は購入に必要な資金の借入れであること

- 住宅ローンを担保する以外の抵当権が当該住宅に設定されていないこと

<住宅ローンの延滞には要注意!!!>

住宅ローンを組む際に加入している住宅ローン保証保険は、借り手側を守るためのものでは無く、融資を受けた人が返済を履行しないことによって金融機関が被る損害を保証会社が担保するための保険です。そのため、債務者が返済できない(あるいは履行しない)場合には、保証会社がその債務を金融機関に対し立替え払いします(これを「代位弁済」といいます)。代位弁済が始まって6ヶ月以内に個人再生を申し立てなければ、住宅ローン特則は利用できなくなってしまいます。個人再生手続を検討中の方は、住宅ローンの延滞には十分にご注意ください。もし、すでに何か月か分を延滞してしまっている方や、保証会社からの連絡が来ている方は、くれぐれも債権者からの督促や連絡などを無視することのないようにしてください。

3.【前提知識その3】:個人再生手続を利用するメリット・デメリット

個人再生手続を利用するメリット・デメリットについて記しますが、1番は、破産申立てと比べてどうなのかというところに焦点を当ててみます。

個人再生のメリット

- 申し立てたことによる職業や資格の制限などがない

⇒破産申立てを行う場合、弁護士や税理士・生命保険募集者・会社取締役や監査役など、一定の職種に就くことが出来なくなります。もっとも、士業等の資格は破産手続の期間中行使が制限されるのみで、剥奪等される訳ではありません。会社取締役や監査役などの一定の役員職については、破産手続開始決定を理由とした罷免・解任事由にはなり得るため注意が必要です。一方で、個人再生手続を申し立てた場合は、このような職業や資格の制限は一切ありません。 - 免責不許可事由がない

⇒破産申立てを行う場合、債務を形成した背景等に一定の事由があるときは、裁判所は免責決定を下すことができなくなります。そのような事由を「免責不許可事由」といいます。一方で、個人再生手続を申し立てた場合には、特別な事由によって再生計画の認可が下りなくなるということは基本的にありません。 - 申し立てることで当面の支払いや差押えを止めることができる

⇒破産の場合と共通ですが、手続を申し立てることで、債権者は債務者に対して取立てや財産の差押えを行うことができなくなります(もっとも、債権者からの取立ては、手続を弁護士に委任し、弁護士から債権者に対し受任通知を送った段階で止みます)。 - 住宅ローン以外の借金を大幅に減額できる

⇒この点は後程詳しく説明しますが、将来利息もカット出来ます。 - マイホームを手放さなくて済む

⇒住宅ローン特則を利用することで、住宅ローンの支払いは継続し、マイホームを守ることができます。 - 住宅ローンの返済スケジュールを変更できる

⇒住宅ローン特則を利用する場合、住宅ローンの返済方法についてもいくつかの選択肢がありますが、場合によっては、住宅ローンの期間を延ばして月々の返済金額を少なくするよう変更したり、個人再生手続に基づく再生計画実行中は住宅ローンの返済額を更に少なくしてもらうよう変更したりすることも可能です。 - 財産を処分されることが無い

⇒破産申立ての場合は、手続の中で破産者の一定の財産は換価・処分され、債権者に配当されてしまいますが、個人再生の場合はそのようなことはありません。

※ただし、ローンが残っている車や、クレジットカード・キャッシングローンなどで購入し残債がある商品などは、所有権留保といって、代金が完済されるまで所有権が売主や金融機関に留保されるため、

個人再生のデメリット

- 申立てから決定まで半年近くの手続期間が必要である

⇒債権者からの債権届出期間や再生計画に対する意見申述期間が設けられる関係で、長めの手続期間が必要です。 - 100万円未満の債務については別として、最低でも100万円の返済が必要になる

⇒破産申立てと違い、債務を完全に無くすことはできません。 - 圧縮した債務を原則として3年間で返済していくことになる

⇒特別な事情がある場合には5年間の計画もあり得るものの、基本的には3年間で返済していくため、一定の経済的負担は生じます。 - 手続完了後、一定期間(概ね5年~7年)はローンやクレジットカードを作るなど、新たな借入れを行うことができない

⇒破産申立てと共通です。信用情報に事故情報として登録されるため、申込み段階で審査が下りない可能性が限りなく高くなります。 - 安定した収入が無ければ利用できない

⇒圧縮した債務を3年間で返済し続けていくため、安定した収入に基づく返済の見込みが無ければ利用できません。 - 住宅ローンの返済額は減額されない

⇒返済計画の変更は制度上可能であるものの、住宅ローンの残債額を減額することはできません。 - 住宅ローンや担保付債権以外の債務総額が5000万円以下でないと利用できない

⇒5000万円より多い債務がある場合は選択できません。

以上が個人再生を利用するメリット・デメリットです。

4.当事務所で個人再生事件を受任してから終了するまでの流れ

では、ようやく本題ですが、当事務所において個人再生事件を進める上での流れを説明していきます。

4-1.弁護士への相談

相談の際は、主に、以下の点を見て受任の可否を判断いたします。

- 破産ではなく個人再生手続を利用したい理由

- 債務の内容(何社に総額いくらの借金があるのか)

- ご本人の収入や財産の状況(個人再生手続によって返済を続けていくだけの収入があるか、清算価値が非常に高くなるような財産を所有していないか)

- 住宅ローン特則の利用を希望する場合に、利用条件に当てはまっているか

- 延滞・滞納が無いか

- 弁護士報酬や裁判所への予納金の支払いや積立てが可能か

個人再生を希望する大部分の理由が「自宅を残したい」という理由に基づくものです。そのため、そもそも住宅ローン特則の利用条件に当てはまるかどうかというところが重要です。また、個人再生手続を行うことで債務は圧縮されますが、それを原則3年間で返済していくことになるため、返済を実行するだけの安定した収入があるかどうかというところも重要になります。

4-2.受任後…債権者の把握と受任通知の送付

個人再生事件を受任後、まずは債権者に対して受任通知を送ることになります。送る主な内容としては、

- 対象の人物について個人再生事件を受任したこと

- 今後の連絡は全て代理人たる弁護士にしてほしいこと

- 対象の人物が債務を負担しており、方針として個人再生の申立てを行う方向であること

- 債務額の把握をするため回答してほしいこと

- 取引経過資料を開示してほしいこと

- (住宅ローン特則を利用予定の場合は)住宅ローンは従来通り支払いを続けるため、競売等の手続はやめてほしいこと

などになります。債権者の把握がきちんとできないと、個人再生手続申立ての際に債権者として認識することができなくなるため、きちんと債権者の把握をしていただく必要があります。なお、弁護士事務所名で受任通知を送った場合、債権者から債務者への新たな取立行為や督促・連絡などは一旦ストップします。

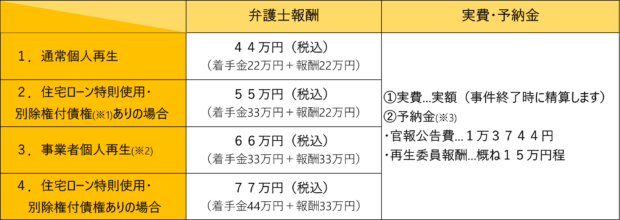

4-3.弁護士報酬・予納金・実費等の支払い・積立て

個人再生手続申立てを弁護士に依頼する場合の費用としては、以下のようなものがかかります。

- 弁護士報酬…弁護士に依頼する場合の着手金・報酬

- 実費…個人再生事件を遂行するにあたりかかる切手・印紙代・振込手数料など

- 予納金…申立てにあたって裁判所に納めるべきお金

予納金の内容としては、個人再生委員に対する報酬として納めるお金と、個人再生手続が行われていることを官報に掲載するためのお金(官報公告費)とがあります。

※個人再生委員についての説明はコチラをご覧ください

個人再生手続に関わる当事務所規定の弁護士報酬及び、予納金等については以下の通りです。

※1…「別除権」とは、担保となっている特定の財産から、他の債権者よりも優先的に弁済を受けられる権利の事です。例としては、自宅としての土地建物に設定されている抵当権や、オートローンなどの所有権留保などです。自宅の土地建物に住宅ローンに基づく抵当権以外の別除権が設定されている(例えば、事業用の資金としての借入れの担保として抵当権が設定されているなど)場合には、その解除などの調整が必要となります。

※2…「事業者個人再生」とは、法人の代表などを務める個人などの再生手続を指します。

※3…予納金は、いずれも法律あるいは裁判所の決定に基づいた金額となります。法改正や裁判所次第で金額は変動するのでご注意ください。

これらの費用が納められないことには、個人再生手続は完遂できません。

加えて、個人再生手続においては、毎月、予定される弁済金の積立てを行っていきます。これは、個人再生手続によって圧縮された場合の弁済額の毎月分に相当する額を積み立てていくことで、実際に裁判所に申し立てた際に、弁済可能である旨を証明するためです。

弁護士が試算の上に示した額の積立てが困難であるとなると、そもそも個人再生手続自体が困難であるということになりかねません。

<弁済金の積立てとともに家計の状況をチェックする>

個人再生手続の基本的な意義も、破産手続同様、債務の大部分を免除することで債務者の生活の再建を図ることにあります。債務が増加し、支払不能となる経緯は様々として、ほとんどのケースにおいて、生活における収支のバランスが崩れてしまっていることに大きな原因があります。当事務所においては、事件受任中の間、家計の状況をまとめていただき、弁護士等の目でチェックを行わせていただいています。改めてその意義としては、

- 1ヶ月辺りの積立て可能額についてチェックする

- 不要な支出が含まれていないかチェックする

- 個人再生手続申立にあたり、申立て前3ヶ月分の家計の状況を提出する必要があるため、その前身のチェックとする

- 何より、ご本人において生活における収支のバランスを見つめ直していただき、今後の生活をどのように再建するか考えるきっかけとしていただく

といったところにあります。破産手続も個人再生手続も、申立てて成功すれば晴れて終わりという訳ではなく、むしろその先の生活の再建が一番の要と言えます。

<弁護士費用等の分割支払いも可能ですがリスクにご注意ください>

弁護士費用の支払については、分割支払いも受け付けております。ただし、例えば通常の個人再生事件の着手金+報酬である44万円(税込)を月4万円の分割で支払おうとする場合、10ヶ月の月日を要することとなります。弁護士が個人再生事件として受任している間、ご本人への連絡や督促は確かに止まりますが、申立てまでに長期間かかってしまうと、痺れを切らした一部の債権者が訴訟(貸金返還請求事件)を提訴する可能性があります。もし、訴訟が進み、判決まで出てしまうと、債権者は強制執行の申立てが可能となり、財産が差し押さえられてしまうリスクが高まるため、くれぐれもご注意ください。

4-4.個人再生手続申立書類の作成・準備・資料の取り寄せ

弁護士報酬等費用の支払が完了した、あるいは分割支払いが順調に継続され申立て可能な時期が近付いてきたら、個人再生手続の申立てに向けて、書類の作成・準備・資料の取り寄せ等を行っていきます。

主な必要書類は以下の通りです。

①再生手続開始申立書

②政権者一覧表

③公租公課等の滞納一覧表

④財産目録(兼清算価値チェックシート)

⑤陳述書

⑥家計全体の状況(3ヶ月分)

これらを基本としつつ、財産や収入に関する資料を用意することになります。

<例>

- 源泉徴収票や給与明細書(給与所得がある場合)

- 預貯金通帳の写し(給与振込用の口座やクレジットカードの引落口座がある場合)

- 住居の状況を示す資料(賃貸借契約書、住宅ローン契約書・返済予定表など)

- 債権者との訴訟等の状況を示す資料(判決正本、支払督促正本など)

- 財産目録の添付書類(売掛金、退職金見込、保険、有価証券、自動車、不動産関係など)

※あくまで一例です。

基本となる申立書類は概ね弁護士において作成していきますが、財産や収入に関する資料は債務者本人自身で揃えていただくことが基本です。申立てまでのスピードは、必要書類の収入状況にもよるものの、家計収支表を3ヶ月分用意する必要がある関係上、どんなに早くても3ヶ月程度を要することになります。

※家計収支表は、破産手続申立ての場合は2ヶ月分の提出であるところ、個人再生手続申立ての場合は、3ヶ月分の提出が必要となります。

4-5.個人再生手続申立・補正対応・個人再生委員の選任(時と場合による)

申立書類一式が揃えば、いよいよ裁判所に個人再生手続申立てを行います。

申し立てると、裁判所が申立書類のチェックを行いますが、提出資料の不備があったり、裁判所から見てもう少し詳細な説明が必要であると判断されたりした場合は、資料について補正が求められることになります。

申立書類や疎明資料が十分ということであれば、裁判所にて再生手続開始決定が出されますが、場合によっては、裁判所の判断・命令で個人再生委員が選任されることがあります。

<個人再生委員とは?>

個人再生委員(以下「再生委員」といいます)とは、個人再生において裁判所を補助する機関です。基本的には申立代理人弁護士事務所以外の弁護士が充てられます。

再生委員の業務としては、

- 再生債務者(申立人)の財産及び収入の状況調査

- 再生債権の評価に関し裁判所を補助(評価申立てへの対応)※後述します

- 再生債務者の適正な再生計画案作成のための勧告

のいずれかを裁判所が指定し担当します。

例えば、東京地方裁判所においては、申立てのあった個人再生手続全てに個人再生委員が選任されますが、静岡地方裁判所浜松支部においては、個別事案において裁判所が必要と判断した場合のみと思われます。

再生委員が選任される場合、再生委員報酬として裁判所への予納金が更に必要となります(既述ですが概ね15万円)。なので、弁護士が代理人として就くからには、申立て段階で再生委員が選任されないような調整を行うことが望まれます。

静岡地方裁判所浜松支部において再生委員が選任されることは稀ではないかと思いますが、当事務所の事案でも、主に「清算価値について再生委員を選任して判断を求めたい」という理由で再生委員が選任されたケースがあります。

4-6.再生手続開始決定・債権届出・異議申述

申立書類や疎明資料等について問題が無いということになれば、裁判所から再生手続開始決定が出ます。その後、裁判所から各債権者に対し、借金の額が問題ないかということについて確認を求めていきます。再生手続開始決定時点の再生債権額は、あくまで申立人側の方で把握している額であるため、債権者にも確認を求めていく訳です。

ここで、債権者側が債権額に異議を唱えた場合、再生債務者側も再度反論が可能です。ただ、実際は、申立てまでの間で債権者側からも債権額を確認した上で対応していることが殆どですから、異議申述が起こるのはかなり稀だと言えます。

また、再生手続開始決定後も弁済金の積立ては継続します。開始決定と同時に、裁判所より正式に「積立ての勧告」がなされるので、改めて1か月辺りの弁済予定額分の積立てを続けていくこととなります。

<債権額が債権者と債務者の間で折り合わない場合>

上で述べた通り、再生手続開始決定後、裁判所の方では、借金の額を確定するため、各債権者に対し債権の届出を求めていきます。その際、債権者は、申立時の債権額に対し異議を申述することができます。一方で、債務者(申立人)も、債権者からの異議に対し再度反論が可能な訳ですが、お互いの主張が合わない場合、裁判所において債権の評価を行います。

債権の評価は、債権者あるいは債務者から評価の申立てを行うところから始まります(専ら債権者側が申立てます)。評価の申立てがなされると、裁判所は再生委員を選任し(これ以前にすでに再生委員が選任されている場合は、改めて選任されることはありません)、債権調査を行うことで、最終的な債権額を確定させます。

評価の申立てに関わる費用は、一旦申し立てた側が負担します(評価の申立てで初めて再生委員が選任される場合は、当然ながら報酬としての予納金も負担する必要があります)。ただし、最終的な費用の負担者は、債権額の主張が採用されなかった側となります。つまり、一旦債権者側が評価の申立てに関わる費用を負担した場合でも、最終的に債権者側の主張する債権額で確定した場合には、費用の負担は債務者側が行うこととなります。

4-7.再生計画案の作成・提出

再生債権額が確定したら、再生計画案を作成していきます。

既述の通り、債務をどこまで圧縮できるかは、

- 最低弁済基準額(再生債権額の5分の1あるいは10分の1)

- 財産等の清算価値以上の額

- 可処分所得の2年分以上の額(ただし、給与所得者等再生のみ)

次第ですので、弁済すべき総額を見極めながら、月額あたりの弁済額を算出していきます。ただし、そもそも債権額が低額なものについては、初回の返済時にまとめて返済してしまうということも可能です。

なお、弁済期間は通常3年(36ヶ月)であるところ、特別な事情がある場合には最長5年(60ヶ月)までの延長が認められますが、「特別な事情」について裁判所への説明が求められます。

4-8.書面による決議に付する旨の決定・書面決議

再生計画案について、裁判所内の審査が通ると、書面による決議に付する旨の決定が出ます。これにより、債権者による再生計画案の審査が入り、債権者は再生計画案について同意するか否かという意思表示を行います。

事前知識で述べている通り、債権者の半数以上が再生計画案に不同意か、または不同意の債権者の債権額が債権総額の2分の1を超えている場合は、再生計画は不認可という決定に終わります。

なお、給与所得者等再生手続の場合は債権者の同意は必要ないため、代わりに裁判所は、債権者の意見聴取の機会を設けることになります。

4-9.再生計画の認可決定・確定・返済開始

書面決議をクリアすれば、裁判所より再生計画の認可決定が出されます。その後、裁判所は再生計画の認可決定が出た旨を官報に掲載し、規定の掲載期間経過後に異議などが出なければ、再生計画の認可が確定します。

その後、いよいよ返済が開始されますが、初回の返済は、認可確定月の次の月から開始されます。

3年あるいは5年をかけて返済が完了すれば、晴れて終了となります。

4-10.返済が遅れてしまった場合

当事務所においては、初回の返済のみ事務所において対応し、その後の返済はお客様自身で行っていただいています。返済期日を過ぎてしまうことの無いよう、十分ご注意ください。

なお、理論上、債権者は、1回でも支払いが遅れたり、滞ったりしてしまうと、再生計画の取消しの申立てが可能となりますが、実際のところ、ただちに債権者が裁判所に対して取消しの申立てを行うことはなかなかありません。取消しの申立て自体にも手間がかかる上、もし、その後の対応ですぐに支払いを受けられれば、債権者としても大きな負担はないからです。

ですから、万が一支払いが遅れたり、滞ってしまったりした場合は、速やかに債権者に連絡するか、あるいは連絡があった場合はきちんと事情を説明して対応するようにしましょう。

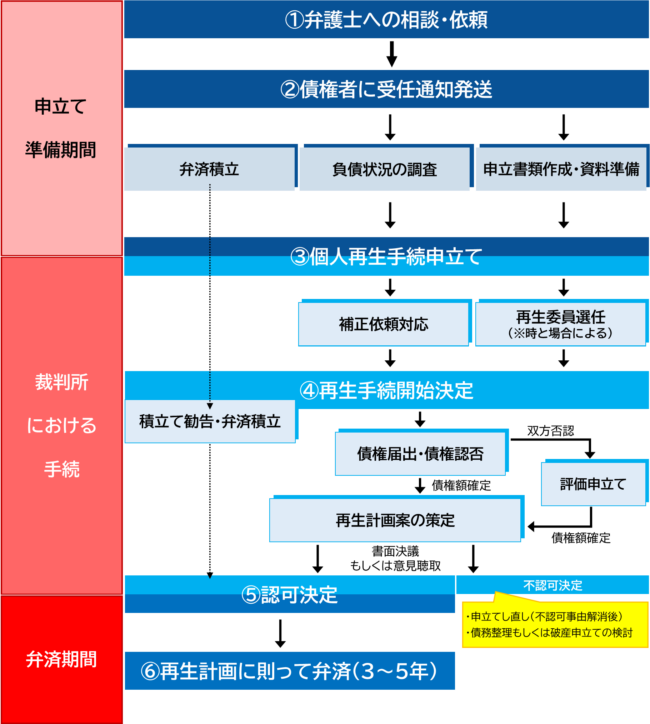

4ー11.個人再生手続のフロー図

以上の説明を踏まえて上での一連のフローは以下の通りとなります。

5.まとめ

以上が個人再生手続の大まかな流れとなります。

自己破産と比べ、債務を圧縮した上で3~5年で返済していくことになるので、一定の安定した収入があることが前提となります。なので、自己破産のメリットデメリット、個人再生のメリットデメリットをきちんと比較し、手続を選択することが重要となるでしょう。また、こちらも破産申立同様、個人再生手続申立に至るまでに時間がかかってしまうと、債権者から訴訟を提起されるリスクも高まります。申立てに関わる書類の準備の一部はお客様ご自身に対応していただかないといけないものもありますので、迅速に申し立てられるようにしていきましょう。